Ya está a la vuelta de la esquina la declaración del IRPF y del Patrimonio del ejercicio 2017. Como en el año anterior, se podrá acceder al borrador/declaración del Impuesto sobre la Renta de las Personas Físicas, desde el primer día de la campaña de la renta, a través Renta WEB.

No obstante, los profesionales de la asesoría cuentan con una herramienta más potente: Renta Sage Despachos Connected, una solución que, al estar alojada en los servidores de la AEAT, dispone de toda la información que tiene la agencia, siendo a su vez multi-ejercicio y no contando con límite de declarantes.

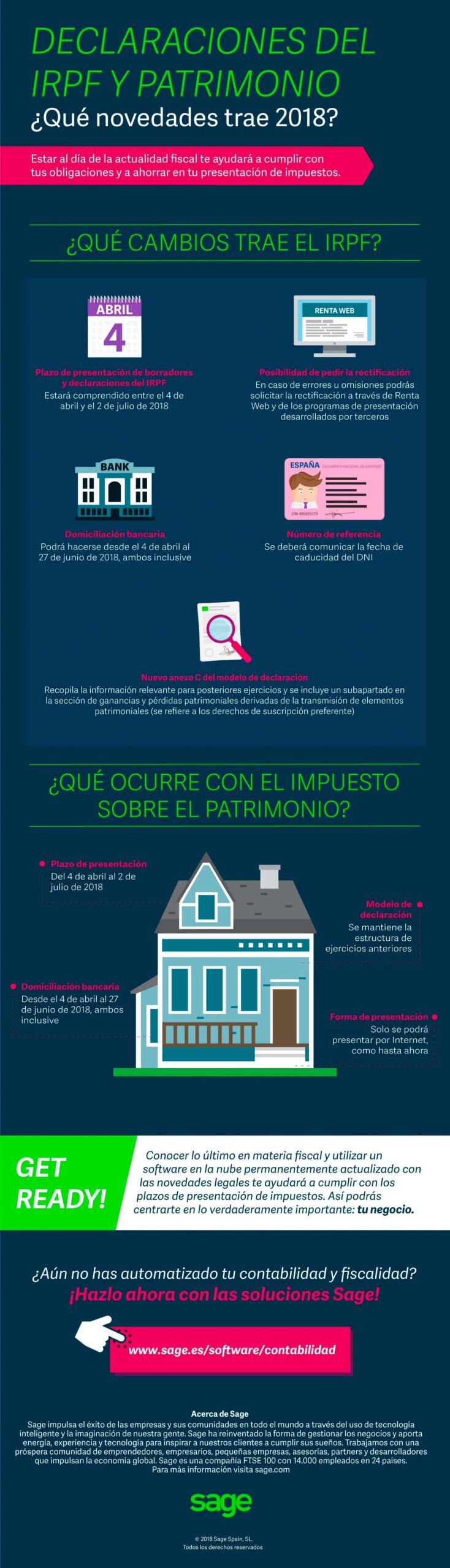

¡Comparte! Una infografía con las novedades 2018 en las declaraciones de IRPF y Patrimonio.El pasado 16 de enero finalizó el periodo de información pública del Proyecto de Orden, por el que entran en vigor los modelos de declaración del IRPF y del Patrimonio del ejercicio 2017 y las principales novedades que podemos encontrar serían:

Plazo de presentación de borradores y declaraciones del IRPF

Estará comprendido entre el 4 de abril y el 2 de julio de 2018, ambos inclusive. Para las declaraciones del Impuesto sobre el Patrimonio rige el mismo plazo. Desde el 4 de abril de 2018, los contribuyentes podrán obtener el borrador y los datos fiscales de la declaración del Impuesto sobre la Renta de las Personas Físicas por medios telemáticos en la sede electrónica de la Agencia Estatal de Administración Tributaria, en el Servicio de tramitación del borrador/declaración, al que se puede acceder a través del portal de la Agencia Tributaria en Internet

Domiciliación bancaria

Para ambas declaraciones podrá hacerse desde el 4 de abril al 27 de junio de 2018, ambos inclusive.

Posibilidad de solicitar la rectificación de la autoliquidación del IRPF

Cuando el contribuyente haya cometido errores u omisiones, se podrá solicitar la rectificación a través de Renta Web y de los programas de presentación desarrollados por terceros.

Número de referencia

La novedad de este año es que se deberá comunicar la fecha de caducidad del DNI.

Forma de presentación de las declaraciones de Patrimonio

La declaración del Impuesto sobre el Patrimonio se presentará de forma obligatoria por vía electrónica a través de Internet, con arreglo a lo establecido en los apartados a) y c) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

La declaración del Impuesto sobre el Patrimonio mantiene la estructura de contenidos de la declaración del ejercicio anterior.

Otras novedades en el IRPF introducidas por el Real Decreto 1074/2017

Gastos de estudio para la capacitación o reciclaje del personal

Con efectos a partir del 1 de enero de 2017, se amplían los supuestos en que no tendrán la consideración de retribuciones en especie los estudios dispuestos por instituciones, empresas o empleadores y financiados directa o indirectamente por ellos, para la actualización, capacitación o reciclaje de su personal, cuando venga exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo, incluso cuando su prestación efectiva se efectúe por otras personas o entidades especializadas.

Mínimo familiar por descendientes

Con efectos a partir del 1 de enero de 2017, se asimilan a los descendientes, a los efectos de la aplicación del mínimo familiar por descendientes, además de aquellas personas vinculadas al contribuyente por tutela o acogimiento en los términos previstos en la legislación civil, a quienes tengan atribuida por resolución judicial su guarda y custodia.

Retenciones

Como consecuencia de la consideración de ganancia patrimonial de la transmisión de derechos de suscripción a partir del 1 de enero de 2017, se regulan las retenciones a practicar:

- Están sujetas a retención las ganancias patrimoniales derivadas de la transmisión de los derechos de suscripción previstas en las letras a) y b) del apartado 1 del artículo 37 LIRPF.

- Estarán obligados a retener o ingresar a cuenta, la entidad depositaria y, en su defecto, el intermediario financiero o el fedatario público que haya intervenido en la transmisión.

- La obligación de practicar retención o ingreso a cuenta nacerá en el momento en que se formalice la transmisión, cualesquiera que sean las condiciones de cobro pactadas. Cuando la obligación recaiga en la entidad depositaria, ésta practicará retención o ingreso a cuenta en la fecha en que reciba el importe de la transmisión para su entrega al contribuyente.

- La retención a practicar será el 19%.

Declaraciones IRPF y Patrimonio

![]()

- Descarga tu copia gratuita

de la infografía

- Conoce como estar al día en

el pago de ambos impuestos

Siguiente lectura recomendada

Cómo los autónomos deben tributar las ayudas percibidas en su declaración de la Renta

{kind=link}